Le marché mondial des matériaux composites1 est très fragmenté. Il est segmenté par type de matière première (fibre de verre, fibre de carbone, fibre naturelle, autres), par type de résine (composites thermodurcissables, composites thermoplastiques2), par procédé de fabrication (stratification, moulage et injection notamment) et par domaine d’application. Les principaux secteurs industriels utilisateurs sont l’aéronautique, l’automobile, l’éolien, le bâtiment, et le maritime. Tous ces secteurs connaissent, depuis quelques années, une forte croissance liée à de nouvelles applications, de nouvelles réglementations environnementales et de nouveaux procédés de fabrication. Légers, résistants, demandant peu de maintenance, de grande flexibilité d’utilisation et de moins en moins chers, l’utilisation des matériaux composites a pénétré l’ensemble des activités industrielles. Dans les développements qui suivent nous allons présenter les grandes tendances d’évolution de ce marché (1). Nous illustrerons en particulier les caractéristiques du marché de la fibre de carbone (2) et de celui de l’aéronautique (3). Nous conclurons par une rapide revue des principaux projets aéronautiques à même de développer la demande en aéro-composites (4).

1. Le marché mondial : un marché très dynamique

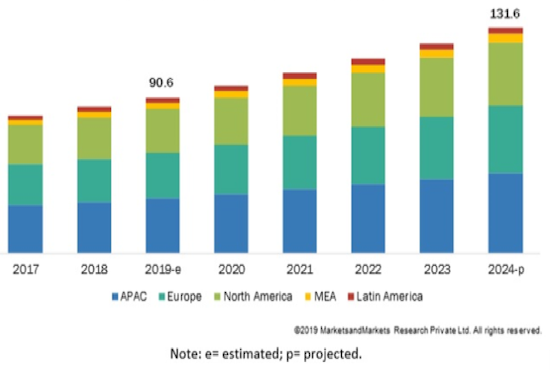

Estimé à 90,6 milliards de dollars en 2019, le marché mondial devrait, avec un taux de croissance annuel moyen de 7,7 %, atteindre plus de 131,6 milliards en 20243.

Fig. 1. Le marché mondial des composites par grandes régions du monde en 2019.

En milliards de dollars.

(MarketsandMarkets 2019)

Selon l’étude du JEC Observer4, les traits suivants marquent le marché en 2019 :

-

Une production de 17,7 mégatonnes, tout type de matériau, estimée à plus de 90 milliards de dollars ;

-

En termes de pays et de zones géographiques, le marché est relativement concentré. La Chine (28 %) et l’Amérique du Nord (26 %) représentent à eux deux 54 % de la production suivies de l’Europe (21 %) et du reste de l’Asie (19 %). À l’horizon 2024, ces rangs semblent se maintenir ;

-

Les résines thermodurcissables sont les plus utilisées (61 %) devant les résines thermoplastiques (38 %) ;

-

Les fibres de verre sont de loin les renforcements les plus utilisés (88 %) devant les fibres naturelles5 (11 %) et les fibres de carbone (1 %) ;

-

Les principales industries utilisatrices sont, en volume, les transports (28 %) devant la construction (20 %), l’électronique et l’électrique (16 %) et les canalisations et réservoirs (15 %).

Les utilisations industrielles dépendent fortement de la nature des produits fabriqués. Ainsi les composites à base de fibres de verre, peu couteux à fabriquer6, sont principalement utilisés dans les secteurs de l’éolien, des canalisations, des infrastructures, de l'électricité et de l’électronique, ainsi que dans le secteur des loisirs maritimes. Les composites thermodurcissables sont quant à eux majoritairement employés dans les secteurs des transports, de l’aérospatiale et de la défense, de l’énergie éolienne, la fabrication de bateaux, l’électricité et l’électronique.

Selon le rapport Composites Market Global Forecast de 20207, les dix principaux acteurs du marché mondial des composites, tout type de matériau, sont Owens Corning (États-Unis), Toray Industries, Inc. (Japon), Teijin Limited (Japon), Mitsubishi Chemical Holdings Corporation (Japon), Hexcel Corporation (États-Unis), SGL Group (Allemagne), Nippon Electrical Glass Co. Ltd. (Japon), Koninklijke Ten Cate bv. (Pays-Bas), Huntsman International LLC. (États-Unis), et Solvay (Belgique). Comme on peut le constater, le marché est largement dominé par des entreprises japonaises (4 parmi les 10) et américaines (3 parmi les 10).

2. Le marché de la fibre de carbone : un marché émergent en très forte croissance

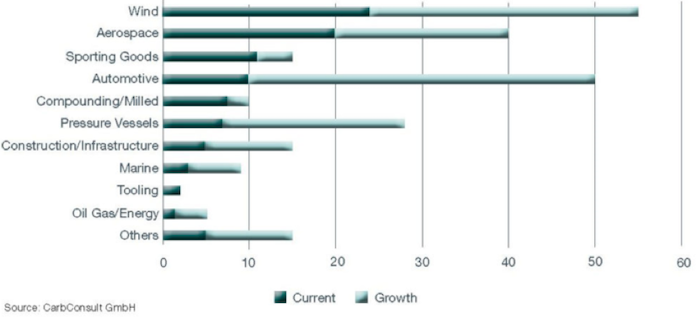

Si, au niveau global, les fibres de carbone représentent un faible pourcentage d’emploi – 1 % et une production de 100 000 tonnes en 2019, mais un taux de croissance annuel de 10 à 12 %8 –, elles sont très largement sollicitées dans trois secteurs industriels, relativement homogènes, et qui concentrent plus de 50 % de la demande : les éoliennes (25 % de la demande totale), l’aéronautique et le spatial (20 %) et l’automobile (10 %)9.

Fig. 2. Demande mondiale de fibre de carbone par secteur industriel en 2019.

(CarbConsult, GMbH)

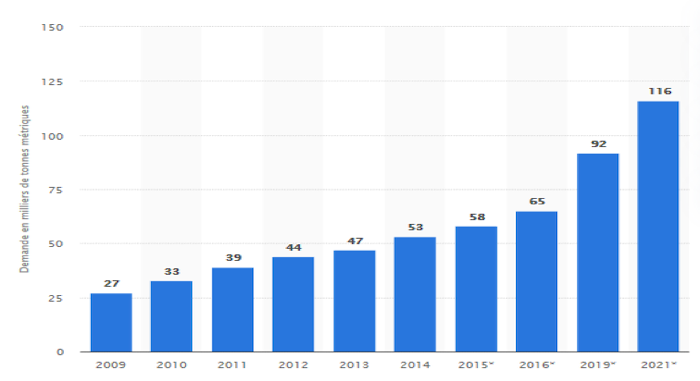

L’extension des domaines d’application ainsi que la vitesse d’adoption de la fibre de carbone par de nombreux secteurs d’activités, laissent envisager des marchés d’ampleur encore plus importante. Les diverses associations de professionnels estiment que le marché devrait continuer à croître à un taux annuel + 11,5 % d’ici à 2022.

Fig. 3. Demande mondiale de fibre de carbone de 2009 à 2021 : un marché en forte croissance.

Milliers de tonnes métriques.

(Statista Research Department, 30 septembre 2015)

Évalué à plus de 24 milliards de dollars en 2019, le marché total des composites de carbone renforcés est composé à plus de 70 % par la fibre de carbone renforcée en matière plastique (CFRP). Le reste est constitué de composites à matrice céramique (CMC), de composites à matrice métallique (MMC) et de divers autres hybrides. Environ 69 % des produits sont thermodurcissables et 29 % sont thermoplastiques, avec une petite quantité d’hybrides et d’élastomères10.

3. Les composites dans l’aéronautique : une introduction massive

Dans l’industrie aéronautique, l’introduction massive, particulièrement depuis les années 1980, des matériaux composites (en particulier la fibre de carbone tissée et enveloppée d’un polymère) est en train de réaliser des mutations semblables dans les processus de conception et de fabrication des avions à celles réalisées par les alliages d’aluminium.

Les composites dans un avion sont principalement constitués d’une matrice organique renforcée par des fibres de carbone, pour les pièces de la structure comme le fuselage ou les ailes. Outre leur légèreté, leur immense avantage est d’être insensibles à la corrosion et très peu sensibles à la fatigue, à la différence des métaux. On voit également émerger des composites à matrice en céramique, restreints à certaines pièces de moteur seuls à même de supporter de fortes températures11.

Le gain de masse généré par ces matériaux atteint en moyenne 25 à 30 %, et davantage dans certains cas, ce qui permet d’importantes économies de carburant12, ainsi qu’un accroissement des capacités d’emport des appareils13.

Le seul segment du marché des aéro-structures composites, qui représentait 7,2 milliards d’euros en 2014, devrait atteindre plus de 14,5 milliards en 202014.

Événement technique majeur de ces dernières années, la part des composites non métalliques est devenue prépondérante dans la fabrication d’un avion. Légers, insensibles à la corrosion et résistants, on emploie, de plus en plus, le terme d’aéro-composites pour désigner les composites spécifiquement utilisés en fabrication aéronautique.

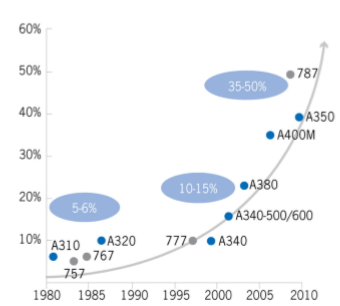

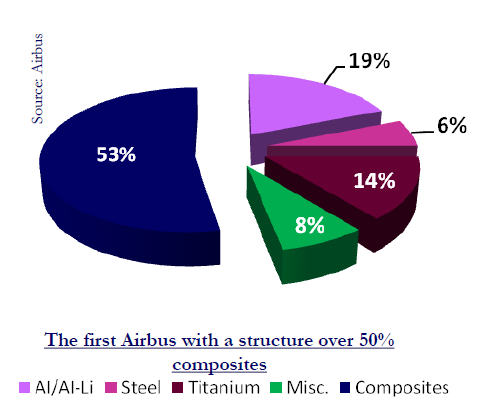

L’usage de matériaux composites n’est pas nouveau dans l’aéronautique. Sans remonter à « Eole » – l’avion de Clément Ader qui comportait des parties en bois et en tissu – les avions, particulièrement à partir de la seconde moitié des années 1960, n’ont cessé d’incorporer des pièces issues de matériaux composites. Le Boeing 707 (1975), le DC9 (1965), le B747 (1969) ou le DC10 (1970) comportaient déjà des masses d’alliages de divers matériaux de plus en plus importantes. C’est cependant à partir des années 1980 que l’introduction des composites s’accélère. Ils représentent, aujourd’hui, au moins 50 % du poids d’un Boeing 787 ou d’un A 350.

Fig. 4. Évolution de la proportion en composites des avions.

Hexcel Corp, Aerostrategy

Depuis les années 1980, le succès des matériaux composites ne se dément pas. Leur proportion dans la structure des avions de ligne ne cesse en effet de croître, dépassant même les 50 % sur certains modèles récents. Cantonnée aux pièces secondaires dans un premier temps (bords d’attaque, volets mobiles, etc.), leur utilisation s’étend désormais au fuselage et aux ailes, et même aux parties les plus sollicitées de l’avion, c’est-à-dire la liaison ailes-fuselage15.

Fig. 5. Structure en matériaux composites de l’A 350.

(Airbus)

La nature des composites utilisés dépend de la nature des pièces fabriquées. Hors les alliages d’aluminium très répandus, les alliages de titane, d’acier ou du kevlar, les fibres, selon leur nature et le procédé de fabrication, interviennent dans des équipements particuliers. La fibre de carbone-epoxy est appliquée dans la fabrication des caissons de voilure, du fuselage, de l’empennage, des ailerons, des volets, des dérives, etc. La fibre de verre-epoxy est employée pour les portes du train d’atterrissage, les bords d’attaque ou le capot moteur, etc.

Pour les moteurs, l’exemple du LEAP (Leading Edge Aviation Propulsion), qui équipe les A 320 neo, les Boeing 737 Max et les COMAC C919, est à ce sujet significatif. Grâce notamment à un emploi généralisé de matériaux avancés (composites à matrice organique (CMO) et à matrice céramique (CMC), aluminure de titane, etc.), il présente des caractéristiques améliorées par rapport aux CFM56-58. Il permet ainsi un gain de masse de 450 kg, une consommation de carburant moindre de 15 %, une réduction des émissions de CO2 et des nuisances acoustiques16.

4. Aéro-composites et nouveaux projets

Les perspectives du marché des composites aéronautiques prennent en compte les prévisions d’une croissance notable de la demande mondiale d’avions. Ainsi pour Boeing17, et pour les vingt prochaines années, le marché aura besoin de 32 420 avions monocouloirs, de 8 340 avions à couloir double, de 2 240 avions à réaction régionaux et de 1 040 avions cargos. Quelque peu différente, la segmentation d’Airbus (Small, Medium et Large)18, envisage une demande totale de 39 210 appareils répartis entre 29 724 avions de petite taille, 5 370 avions de taille moyenne et 4 116 nouveaux gros porteurs.

Ces perspectives de renouvèlement de la flotte mondiale sont portées notamment par le lancement, chez les deux constructeurs, de nouveaux modèles d’avions.

Le projet New Midsize Aircraft (NMA) de Boeing est un avion de taille intermédiaire devant s’intercaler entre le 737 et le 787. Tout comme le Boeing 787 et le 777X, le NMA (Boeing 797 ?) devrait comporter des structures majeures fabriquées avec des composites en fibres de carbone. De même, concurrent direct de ce projet, le lancement de l’A 321 XLR, monocouloir de 220 passagers, et qui offre la possibilité d’assurer des liaisons jusque-là réservées aux long-courriers, est annoncé par Airbus lors du Salon du Bourget 2019. Dans ces deux projets, les matériaux composites sont présents partout dans l’avion, dans les empennages et les gouvernes de direction, dans les portes, dans les aubes des moteurs, le fuselage et les ailes ainsi que les aménagements de cabines.

Les projets des deux avionneurs devraient intégrer massivement les plus récentes technologies de fabrication d’aéro-composites. Mais, comme le rappelle Jeff Sloan :

La question est de savoir quels seront ces types de matériaux. La combinaison actuelle de matériaux et de procédés sont le pré-imprégné de fibres de carbone et d’époxy durci en autoclave, déposé pour la plupart par pose automatisée de bandes, placement automatisé de fibres ou à la main. Cependant, les combinaisons qualifiées pour le 787 et l’A 350 en particulier sont relativement anciennes, ayant été développées au début des années 2000. […] Les nouveaux avions à couloir unique en cours de développement utiliseront presque certainement des matériaux et des procédés hors autoclave qui permettent de réduire considérablement la durée du cycle de production des pièces19.

Autre marché en perspective, celui de la mobilité aérienne urbaine. Aujourd’hui anecdotique, il semble constituer un futur débouché notable pour les composites aéronautiques. Les projets d’appareils volants, principalement à propulsion électrique, capables de transporter des personnes et/ou des marchandises dans des environnements intra et inter-urbain se développent. Tous les constructeurs aéronautiques et de nouveaux entrants (Uber par exemple) travaillent sur des projets plus ou moins aboutis d’appareils eVTO, des avions à décollage et atterrissage vertical mus par l’énergie électrique ou sur de nouveaux projets de drones.

Pour le seul segment de marché des drones civils, Teal Group prévoit que la production non-militaire de drones atteindra 88,3 milliards de dollars au cours de la prochaine décennie, passant de 4,9 milliards de dollars en 2019 à 14,3 milliards de dollars en 2028, soit un taux de croissance de 12,6 % en dollars constants20.

Pour ne citer que les principaux constructeurs, les projets d’Airbus E-Fan (démonstrateur d’avion électrique, développé avec Rolls-Royce et Siemens) ou Vahana (taxi volant) et CityAirbus (bus aérien) ainsi que le Cargo Air Vehicle (CAV) de Boeing, drone susceptible de transporter 230 kg de charge ambitionnent de devenir les véhicules urbains de demain (2030).

5. Et demain ?

Tout cela c’était avant… Les données contenues dans cette note sur le marché des composites, notamment aéronautiques, ont toutes été élaborées avant la crise sanitaire du Covid 19. Cette crise aura certainement des impacts marquants et spécifiques sur l’industrie aéronautique, l’aviation et le transport aérien.

Les fermetures temporaires de sites de production, les baisses de cadences et de livraisons, les annonces de cessation d’activité par des compagnies aériennes ainsi que les annulations de commandes d’avions sont les signes avant-coureurs de cette crise inédite. Bien peu d’analyses se hasardent, avec quelque assurance, à en imaginer la profondeur, la durée et les transformations qu’elle ne manquera pas de susciter.