Introduction

L’acronyme « ATR » (avion de transport régional) désigne à la fois un programme aéronautique et un avionneur, parfois occultés en Europe par la notoriété d’Airbus, dont le développement apparaît original et singulier : à partir des « produits », des avions à hélices nécessairement sobres, devenus leaders sur un marché mondial de niche (l’aviation régionale, soit 12 à 13 % des avions vendus) en ayant franchi en 2021 le cap des 1 600 appareils produits et livrés ; et sous l’impulsion d’une entreprise qui ne relève non pas d’une société anonyme au sens classique du terme, mais d’un « groupement d’intérêt économique » (GIE). Une telle collaboration demeure atypique dans le paysage mondial de la construction aéronautique puisque les deux industriels, membres exclusifs du GIE, sont à la fois ses actionnaires (à hauteur de 50 % chacun), et ses principaux fournisseurs industriels. Cette formule juridique, propre au droit français des affaires, associe à parts égales deux entreprises européennes d’aéronautique et de défense : d’un côté, la firme italienne Leonardo (ex-Finmeccanica et héritière du constructeur national Aeritalia fondé en 1969 par la fusion de Fiat Aviation et de la firme capitaux d’État AerFer, fig. 1), d’un autre, le groupe Airbus, dénué à ce jour de toute activité et implantation industrielle en Italie.

Fig. 1. Chronologie des restructurations intervenues dans l’industrie aéronautique italienne depuis la fin de la Seconde Guerre mondiale

(Jean-Marc Zuliani)

Sa création officielle, fruit d’un rapprochement industriel franco-italien, remonte au 5 mars 1982 alors que l’Italie, du fait d’une position atypique dans la construction aéronautique européenne, n’a pas rallié douze ans plus tôt le programme Airbus. Les raisons tiennent autant à des choix géostratégiques marqués au cours des années 1970 par une proximité de collaboration avec l’américain Boeing dans le cadre du projet de moyen-courrier 7x7 (futur B767), génératrice pour Aeritalia de plus de garanties aux plans des charges de travail et de leurs contenus technologiques1, que de l’imbrication chez Aeritalia des activités aéronautiques civiles et militaires, bénéficiaires d’accords de licences et de technologies transférées des États-Unis2.

La formation et l’évolution du GIE ATR s’inscrivent dans une double problématique de reconnaissance de l’industrie aéronautique civile italienne et de son rapprochement avec des acteurs européens, en l’occurrence l’avionneur français Aérospatiale, pilier de la fondation du groupe Airbus en 1969. Ce repositionnement européen de l’aéronautique italienne civile conduit à souligner comment l’alliance avec un partenaire industriel français lui a permis d’investir une niche d’activité spécifique, celle de l’aviation régionale, consistant en l’acheminement par des compagnies aériennes, en général modestes, de voyageurs dans un rayon de 500 à 600 kilomètres vers des villes moyennes, pour lesquelles la desserte aérienne œuvre à un désenclavement par des liaisons vers des métropoles capitales. Au-delà, le programme industriel franco-italien ATR se fonde sur l’association de deux écosystèmes industriels nationaux axés sur le développement d’avions turbopropulsés. Cela amène à s’interroger sur la structure géographique d’un système productif, c’est-à-dire sur une organisation actorielle et spatiale d’une production aéronautique binationale, qui revêtirait une multiscalarité territoriale sur la base d’une localisation toulousaine du GIE, puis de fournisseurs et actionnaires, Airbus et Leonardo, implantés respectivement dans le sud-ouest de la France et en Campanie. À cela, s’ajoute une mise en tension récente de ces écosystèmes régionaux par l’émergence de fournisseurs extra-européens qui sont apparus à la faveur de la mondialisation des activités sous-traitantes, liée à l’essor planétaire du marché des modèles ATR. Si bien que quarante ans après son lancement, se pose aujourd’hui la question de l’adaptation du programme ATR aux principes de l’aviation décarbonée, même si par rapport à ces objectifs de transition écologique, les avions à hélices cultivent un avantage par la sobriété de leur empreinte carbone. La présente contribution, centrée sur la fondation du GIE ATR et son évolution, la spécificité de son système productif binational « franco-italien » et les enjeux à venir de gouvernance et d’innovation, se situe à la croisée d’une approche historique, de géographie industrielle et des sciences des organisations et des entreprises.

Appréhender la naissance et l’évolution jusqu’à nos jours de l’avionneur ATR en l’articulant à la structure territoriale de son système productif et à la nature mondialisée du marché des appareils court-courriers turbopropulsés, a nécessité la consultation d’archives de presse spécialisée (par exemple La Revue aérospatiale), parmi le fonds d’Aeroscopia, espace muséographique de l’aéronautique de Toulouse, puis d’archives de la presse quotidienne, généraliste et spécialisée aéronautique, française et italienne, en procédant depuis 2014 à une veille d’informations sur les activités d’ATR3. Les articles lus et générés ont fait l’objet d’une répartition en rubriques à même d’être recoupées et croisées, renvoyant à la stratégie industrielle, commerciale et d’innovation de l’avionneur, ainsi qu’au rôle coordinateur du GIE depuis Toulouse. Le terrain d’étude toulousain a été principalement retenu au vu de l’intérêt procuré par la présence sur place du siège du GIE ATR, même si la nature binationale du réseau productif entre France et Italie a induit de capitaliser des connaissances sur la contribution industrielle italienne au consortium, principalement établie à Naples autour de la firme Leonardo. La compréhension de la stratégie industrielle, commerciale et technologique déployée par l’avionneur ATR a motivé la conduite de cinq entretiens de recherche semi-directifs, échelonnés entre 2017 et 2019, auprès de l’ancien secrétaire général d’ATR (2017) en poste de 1995 à 2014, de la chargée des relations institutionnelles (2017), des responsables syndicaux de la CGT ATR (2018) et de FO ATR (2019) et de la responsable de la vice-présidente en charge du marketing (2018). La méthodologie requise d’ordre qualitatif convient à l’analyse de la trajectoire sur un temps long de l’avionneur, conçue à partir d’une articulation logique en trois parties qui abordent successivement les ressorts du lancement du GIE ATR via un rapprochement industriel franco-italien, les spécificités de son système productif territorial entre France et Italie, et enfin, les enjeux actuels de marchés et d’innovation pour les avions turbopropulsés du consortium.

1. ATR, la première participation italienne à la définition d’un avion civil en Europe

Le principe d’un programme de « l’avion de transport régional » survient en 1981 sur la base d’une coopération bilatérale inédite entre la France et l’Italie, et en réponse à l’apparition d’un marché des lignes secondaires exploitées par des avions turbopropulsés4. Si ce rapprochement épouse une stratégie de montée en gamme de l’aéronautique civile italienne, le succès commercial des appareils à hélices ne se dessine pourtant qu’à la faveur du surenchérissement du prix du pétrole dans les années 2000, et se conjugue avec le renforcement de la structure décisionnelle GIE à Toulouse.

1. 1. Des conditions propices à l’exploitation d’un avion régional de transport à hélices

Le 11 juillet 1980, Aérospatiale signe un accord de coopération avec son alter ego italienne, la firme d’État Aeritalia, en vue du développement commun d’un avion de transport de 40 à 50 places qui n’était pas, contrairement aux perspectives technologiques d’alors, un « jet » mais un appareil à hélices. La question du choix d’un appareil turbopropulsé renvoie à la préoccupation d’une hausse naissante des coûts du pétrole qui émaillent la décennie 1970. Les baisses induites de rentabilité dans l’exploitation des avions militaient pour le retour, sous condition d’adaptation et de modernisation, des avions à hélices. Il est apparu peu à peu qu’un créneau de marché pouvait se développer pour ces types d’appareils, conçus pour des rayons d’action de quelques centaines de kilomètres. À l’époque, le marché de prédilection n’est non pas l’Europe mais les États-Unis, car dans ce pays à la superficie très étendue, l’avion y est utilisé de manière prépondérante pour des dessertes en réseaux « capillarisés » vers des petites villes. Se lancer dans la production d’avions régionaux munis de turbopropulseurs face à des concurrents constructeurs de jets procédait d’un constat commercial clair : entre les avions d’affaires de petite taille et les avions de ligne, existait un créneau de desserte pour les transporteurs autres que les grandes compagnies, pouvant transporter sur de courtes ou moyennes distances, comprises entre 250 et 600 km maximum, de 40 à 80 passagers. Et les enjeux étaient pour ces opérateurs d’épouser des logiques de rentabilité, tout en tenant compte des contraintes techniques de desserte propres aux petits aéroports régionaux. Encore fallait-il choisir un type d’appareil aux caractéristiques spécifiques, à l’exploitation moins coûteuse et doté d’une grande sobriété concernant la consommation de kérosène.

Au même moment, le transport aérien connaît dans les années 1980 des transformations profondes et d’abord aux États-Unis, où intervient une dérégulation économique et un développement de compagnies régionales privées (par ex. Blue Ridge Aero Services, Simmons Airways, Wings West Airlines, American Eagle, Bar Harbor Airlines, Britt Airlines…) exploitant des avions commuters (avions turbopropulsés). Dans ce contexte de libéralisation marqué par une concurrence accrue entre compagnies, l’Europe se singularise encore par un interventionnisme public caractérisé par le monopole des compagnies nationales pour le transport intérieur, ne laissant qu’à quelques petites compagnies privées l’exploitation de lignes secondaires, souvent subventionnées par les collectivités locales. À ce propos, les stratégies d’aménagement aéroportuaire suivies en France dans les années 1960-1970 conduites au nom d’un principe d’égalitarisme territorial5, avait amené les collectivités sous la pression des milieux économiques locaux à se doter chacune d’une plate-forme, y compris dans la plupart des villes moyennes de plus de 30 000 habitants6, bien que les dessertes aériennes y soient demeurées souvent marginales car concurrencées par le train. Ces facteurs quelque peu contradictoires en faveur du développement du transport aérien régional ont pris une tournure plus défavorable à l’été 2020 : l’État a conditionné ses aides au groupe Air France à la réduction des vols intérieurs en cas d’alternative ferroviaire de moins de deux heures et trente minutes, en dehors des lignes qui alimentent l’aéroport de Roissy, le hub international d’Air France, ce qui réduit d’autant l’exploitation de lignes régionales au moyen entre autres d’avions turbopropulsés. Les conditions mises à l’essor du transport régional recoupent des contextes territoriaux très distincts dans le monde. Aux freins institutionnels mis au déploiement du transport aérien régional en France et dans d’autres pays d’Europe occidentale au profit du train, s’opposent des logiques plus favorables de désenclavement territorial via les avions de transport à hélices dans nombre de pays en développement.

1. 2. Des convergences entre France et Italie en faveur d’un projet d’avion turbopropulsé

Lancé officiellement le 4 novembre 1981, le projet ATR épouse des logiques distinctes entre la France et l’Italie. Dès la fin des années 1970, Aérospatiale a le projet de construire un nouvel avion turbopropulsé, forte d’une première expérience dans ce domaine avec la construction en 1960 d’un modèle court courrier, le Nord 2627. L’avionneur national retient l’option d’une collaboration internationale pour des contraintes de coûts inhérentes au développement complet d’un nouveau programme d’avion. Suite à des contacts infructueux avec De Havilland, Lockheed et Embraer, des discussions aboutissent avec Aeritalia qui s’était lancée de son côté dans un projet de bimoteur à hélices, l’AS 35. Si Aérospatiale souhaite partager les risques autour d’un projet de dimension modeste (coût total 500 millions de dollars) en comparaison des lourds investissements requis par les programmes Airbus, sa stratégie consiste à se préserver une marge de manœuvre ne serait-ce que par la localisation à Toulouse, au cœur de son complexe industriel dédié aux projets Airbus, de la direction du projet ATR, des fonctions d’études et de la chaine d’assemblage. Enfin, le rapprochement entre Aérospatiale et Aeritalia aboutissait d’autant mieux que s’étaient tissés dans les années 1970 des liens d’interconnaissance et de confiance entre André Étesse, responsable de la division Avions du constructeur français, et Renato Bonifacio et Fausto Cereti, respectivement manager général et directeur industriel d’Aeritalia8.

L’implication d’Aeritalia dans la production d’un avion régional s’inscrit dans le cadre d’une relance de l’aéronautique civile et militaire italienne menée depuis les années 1960 avec comme objectif la montée en gamme des projets aéronautiques. La fondation d’Aeritalia en 1969 résulte d’une fusion entre Fiat Aviation et l’AerFer, firme constituée après la guerre par le groupe public Finmeccanica sur les décombres d’un constructeur napolitain opérant à l’époque fasciste (1922-1943), l’IMAM. Jusque dans les années 1970, Aeritalia se positionne surtout comme constructeur sous licence d’appareils militaires américains et comme fournisseur sous-traitant d’aérostructures pour les avionneurs civils américains (McDonnell Douglass et Boeing). D’où la stratégie initiée par l’État italien dès la fin des années 1960 d’entamer une politique de concentration progressive des entreprises. Sa finalité est double : arriver à la constitution d’un constructeur national en capacité de concevoir soit en propre, soit sur une base collaborative européenne, des projets d’avions complets ; réduire la fragmentation du secteur de la construction aéronautique entre plusieurs firmes (AerFer à Naples, Fiat à Turin, Piaggio à Gênes, Macchi à Varèse) qui prévalait jusque-là en Italie9.

Les relations étroites d’Aeritalia avec les constructeurs d’Outre-Atlantique avaient compromis la participation italienne au programme Airbus à la fin des années 1960. On comprend mieux dès lors la volonté chère au président d’Aeritalia en 1980, Renato Bonifacio, de parfaire, via l’implication d’Aeritalia dans ATR, à un rééquilibrage des relations industrielles vers l’Europe. À cet égard, Aeritalia obtenait la caution des pouvoirs publics en tant qu’entreprise stratégique contrôlée par des fonds d’État (IRI). À une autre échelle, le projet ATR épousait pour l’Italie des impératifs de développement industriel du sud du pays avec la décision prise en 1969 par le manager général d’Aeritalia, Fausto Cereti, d’implanter à Naples le siège et le bureau d’études de la division Gruppo Velivoli, autrement dit les constructions à caractère civil d’Aeritalia. Cette déconcentration industrielle inhérente à la stratégie de rééquilibrage économique entre nord et sud du pays voulue par l’État italien depuis l’après-guerre10 se produisait parallèlement à la permanence d’activités aéronautiques à Naples depuis la fin de la Première Guerre mondiale (Cité du moteur d’avion Alfa Romeo créée en 1917 à Pomegliano d’Arco au nord-est de la ville et construction de bombardiers par l’entreprise Breda en 1936 en bordure de l’aéroport de Capodichino), et prolongées après la Deuxième Guerre mondiale par l’entreprise publique AerFer (fig. 1) sous-traitante de McDonnell Douglas (programmes DC9 et DC10).

1. 3. Un projet fondé sur une division géographique du travail entre France et Italie

Le mariage franco-italien entre Aeritalia et Aérospatiale se concrétise par l’officialisation d’un groupement d’intérêt économique, formule partenariale interentreprises déjà en usage à l’époque avec l’existence d’un « GIE Airbus » entre Aérospatiale, l’allemand DASA, le britannique BAe et la firme espagnole CASA. Le GIE correspond à une structure collaborative de droit français, dotée d’une personnalité morale qui permet aux membres actionnaires de mettre en commun leurs activités pour des coopérations de long terme. Dans le cas d’ATR, il s’agissait pour Aérospatiale et Aeritalia de constituer une entité commune à même de gérer l’organisation industrielle du projet, la conception et la commercialisation des appareils, au passage sur la base d’une collaboration inédite entre anciens ingénieurs du projets Concorde, redéployés par Aérospatiale, et ingénieurs d’Aeritalia nantis d’une expérience de collaboration avec Boeing.

Le GIE ATR est implanté dès le départ à Blagnac, au pied des pistes de l’aéroport de Toulouse, ville où s’est progressivement structurée une polarité majeure d’activités aéronautiques depuis la Première Guerre mondiale avec la naissance du constructeur Latécoère en 191711 avant que les politiques couplées de développement industriel et d’aménagement du territoire, durant la période gaulliste, ne confortent le site toulousain dans l’aéronautique civile à partir d’un avionneur national unique, Aérospatiale, et de la dotation du territoire toulousain en infrastructures scientifiques et de formation supérieure d’appui à l’aéronautique. Avec le succès commercial des programmes Airbus à partir des années 1990, se construit la territorialisation d’un système productif fondé sur l’articulation dans la proximité entre conception, assemblage, mise en vol et commercialisation des appareils Airbus12 à laquelle s’ajoute, là aussi sous la houlette de l’État, la structuration d’une filière de l’espace à partir de l’agence spatiale française (CNES) et deux constructeurs de satellites (Airbus Defense and Space et Thales Alenia). Au total, les deux filières, « aéronautique » plus « espace », pèsent pour près de 120 000 emplois13 dans une métropole comptant 1,3 millions d’habitants, alors que des effets de redéploiement des compétences irriguent des secteurs connexes de l’électronique automobile, des systèmes embarqués, de l’intelligence artificielle entre autres, en parallèle au maintien d’un secteur des biotechnologies de la santé, ce qui place Toulouse en deuxième position en France derrière Paris avec près de 20 % des emplois de cadres des fonctions métropolitaines14.

Pour une taille démographique proche de Toulouse avec son million d’habitants, Naples et son agglomération, ancienne capitale du royaume des Deux-Siciles avant l’unité italienne, a longtemps constitué une grande ville culturelle et artistique. Malgré des problèmes endémiques de sous-emploi, la ville bénéficie aujourd’hui du tourisme comme vecteur principal de croissance, tout en ayant préservé son positionnement dans la confection de pièces textiles destinées à la haute couture italienne. Toutes proportions gardées, un parallèle peut être établi avec Toulouse dans la mesure où le développement économique de Naples apparaît conforté par un pôle aéronautique certes ancien, mais renouvelé via des politiques d’État destinées à renforcer aussi bien la construction aéronautique civile que la recherche aérospatiale par la création en 1984 du CIRA (Centro Italiano Ricerche Aerospaziali, consortium privé-public), et le soutien porté au développement de l’ingénierie aérospatiale à l’université Federico II, devenue l’un des centres de référence italiens pour la formation d’ingénieurs et chercheurs en aéronautique. L’écosystème aéronautique ainsi constitué pouvait militer en faveur d’une implantation ou du transfert du siège du GIE ATR à Naples. Pour autant, dès les premières années du partenariat entre Aérospatiale et Aeritalia, la partie française a fait valoir un acquis d’expérience dans la construction et la certification des appareils civils, ce qui a constitué un facteur décisif pour la domiciliation toulousaine du GIE. Dès lors, la vocation du pôle napolitain a consisté « seulement » en la conception et fabrication par l’actionnaire Leonardo des fuselages, ensuite acheminés par voie maritime puis terrestre à Toulouse en vue de l’assemblage final des appareils.

Pour l’Italie, le projet ATR offre pour la première fois l’opportunité d’occuper un rôle industriel valorisé dans le cadre d’un programme civil européen de construction aéronautique. On peut toutefois s’interroger sur l’égalité réelle du rapport partenarial industriel entre France et Italie avec la décision de localiser à Toulouse le quartier général du GIE aux effets par la suite déterminants sur la polarisation croissante des activités en lien avec ATR dans la capitale de l’Occitanie.

2. De la crise au succès industriel à partir d’une consolidation toulousaine du GIE ATR

Depuis quarante ans, la trajectoire des activités d’ATR est à mettre en rapport avec la spécificité de ses modèles turbopropulsés, placés en concurrence avec les jets sur le marché du transport régional. L’accès du consortium franco-italien à un leadership mondial dans la niche du transport régional des avions à hélices offre pourtant de nos jours des retombées contrastées entre les territoires d’activités et de production français et italiens.

2. 1. ATR : crise, reprise et affirmation d’une entreprise autonome et intégrée

Les avantages comparatifs du « produit » ATR se situent dans la sobriété des avions à hélices aux faibles coûts d’exploitation ainsi que dans la robustesse et la simplicité d’une aérodynamique qui n’en reste pas moins performante avec l’ajout régulier d’innovations dans le système de pilotage et les aménagements des cabines. D’où un succès immédiat, surtout aux États-Unis, où la demande forte y suit la libéralisation du marché du transport aérien avec une part dévolue au transport régional pour la desserte de villes petites et pour la connexion aux hubs aériens nationaux et/ou internationaux (Atlanta, Dallas, Denver, Chicago, Miami). Les appareils ATR offrent comme atout une capacité de transport importante par l’accroissement des rotations qu’ils autorisent sur les lignes aériennes à très fort trafic de la côte Est et le territoire du nord-est des États-Unis.

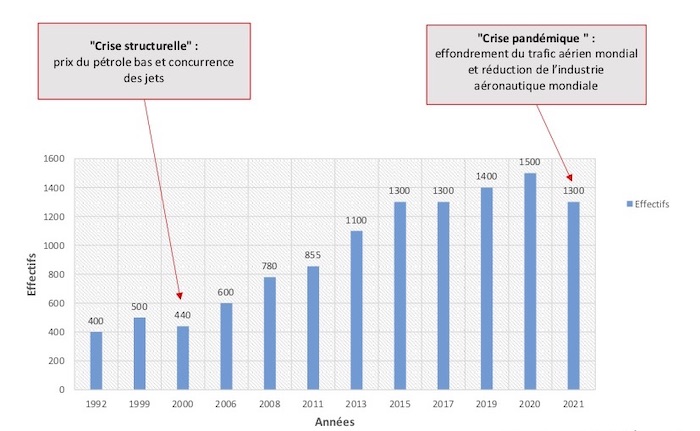

La stratégie industrielle suivie dès le départ par le consortium franco-italien consistera en l’adoption du principe dit de « communalité »15 avec l’introduction d’innovations incrémentales sans remettre en cause le design de l’avion comme ce fut le cas avec le lancement en 1988 d’une première version allongée, l’ATR72, dotée d’une motorisation plus puissante, de plus de matériaux composites, tout en conservant une mutualisation des équipements et une organisation similaire du cockpit avec l’autre appareil plus petit de la gamme, l’ATR42. Dès lors, l’enjeu consiste pour le consortium à lancer à intervalles réguliers des versions améliorées (version 600 de l’ATR72 en 2009 ou l’ATR42 « STOL » en 2019 conçu pour des pistes courtes) avec l’objectif de rendre les appareils conformes aux besoins du marché, sans introduire de rupture technologique. L’amélioration technologique n’empêche pas l’apparition d’une crise en 1998-2000 (fig. 2) : la chute brutale des prix du pétrole fait perdre leur avantage aux avions turbopropulsés au profit des jets. En outre, dans divers pays européens (France, Allemagne, Espagne ou Italie), la concurrence portée par les TGV et autres trains rapides, se produit au détriment des dessertes aériennes régionales. En 2004, le GIE se retrouve en situation de quasi faillite avant que la remontée des cours du pétrole en 2006, alliée à l’anticipation d’ATR par le lancement d’avions modernisés, ne provoquent un renversement de tendances : en quatre ans (2006-2009), ATR double son chiffre d’affaires à 1,4 milliards d’euros, devenant leader avec 56 % du marché mondial des appareils à turbopropulseurs.

Fig. 2. Évolution des effectifs totaux du GIE ATR à Toulouse (1992-2021)

(Jean-Marc Zuliani)

L’accélération des ventes sera assortie d’une motorisation toujours plus économe en carburant, fournie par la filiale canadienne du constructeur motoriste américain Pratt & Whitney, et pour la première fois d’une avionique Thales, plus légère et évolutive. D’autres innovations concernent les systèmes de vision améliorés pour décollages et atterrissages dans des conditions de faible visibilité, sans oublier l’aménagement plus confortable des cabines conçues par le designer italien Giugiaro. Les conséquences de cette reprise des ventes sont alors de deux ordres :

– Depuis 2010, des records de livraisons qu’accompagne une montée en cadence des fabrications (80 avions produits en moyenne par an, soit 7 à 8 avions/mois), même si le marché est dépendant de quelques grosses commandes, de l’essor des loueurs d’avions au risque de créer à terme une « bulle » due à l’impossibilité d’absorber des appareils neufs par le marché. D’où, en guise de régulation, une stratégie de vendeur d’avions d’occasion engagée par le GIE auprès des compagnies en vue de susciter in fine et plus tard, des contrats pour des appareils neufs.

– Le dédoublement en 2015 de la chaîne d’assemblage toulousaine, gérée par le GIE et située dans les ateliers historiques du Concorde, puis l’aménagement d’un bâtiment contigu pour la customisation (aménagement des cabines), ce qui se répercute par un triplement des effectifs toulousains du GIE en quinze ans (fig. 2), et par la densification du tissu des sous-traitants : ATR estime faire travailler 6 000 personnes en France et en Italie avec des effets de spécialisation comme à Naples, où les productions dédiées à ATR apparaissent désormais structurantes de l’écosystème local de l’industrie aéronautique civile.

Au départ, simple cellule financière, le consortium ATR accède dans les années 2000 au rang « d’entreprise intégrée », avec des fonctions qui lui sont transmises soit par ses actionnaires, soit qu’il s’attache lui-même à développer en interne. Cette stratégie d’autonomisation se traduit tour à tour par la responsabilité de la chaîne d’assemblage en 2002, puis par le portage des activités indispensables au rôle d’avionneur (achats, ingénierie, certification, services d’assistance). Ces évolutions organisationnelles témoignent de la transformation de l’entité GIE ATR, devenue une société de programme, en étant en amont « architecte » des nouvelles versions d’appareils, puis « assembleur » par le contrôle des chaînes de montage, et en aval, opérateur de la commercialisation et des services d’après-vente.

2. 2. Une inscription territoriale distincte du programme ATR en France et en Italie

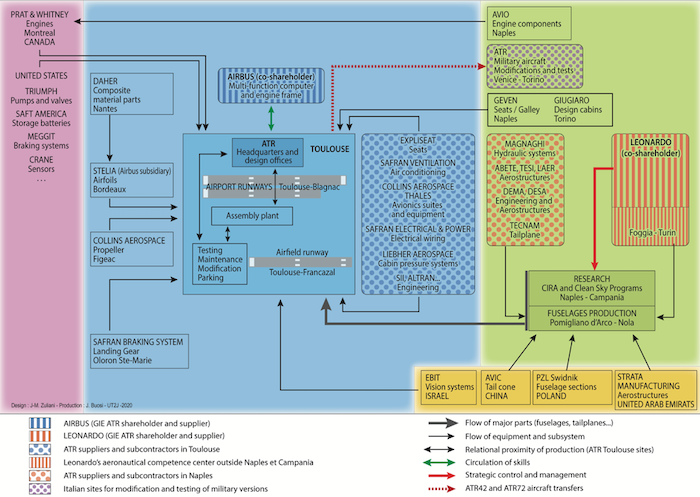

Depuis 2012, les ventes des appareils ATR se sont accélérées avec 500 modèles livrés en particulier parmi les pays en voie de développement dans la mesure où les appareils turbopropulsés offrent de faibles coûts d’exploitation et une modulation de la configuration fret/passagers. Avec comme répercussion un gain de 900 salariés pour l’établissement toulousain du GIE entre les années 2000 et 2010 même si les retombées affectent l’ensemble de la supply chain, forte d’un réseau de 140 fournisseurs implantés pour l’essentiel en France et en Italie. Si le GIE sis à Toulouse-Blagnac gère les fonctions stratégiques (design, assemblage et mise en vol), le schéma d’organisation industrielle voit toujours les actionnaires demeurer ses fournisseurs principaux, assurant à Leonardo l’exclusivité de la fabrication des fuselages et des stabilisateurs arrières. Le meccano productif d’ATR révèle pourtant une segmentation de la division technique du travail entre France et Italie (fig. 3).

Fig. 3. Le système productif industriel d’ATR (2020)

(Jean-Marc Zuliani)

2. 2. 1. En France, un ancrage dans la proximité du GIE en Occitanie et Nouvelle Aquitaine

Le tissu régional de fournisseurs et sous-traitants du consortium est allé en se densifiant au fil du lancement de versions nouvelles d’appareils. L’organisation industrielle en Occitanie et en Nouvelle Aquitaine concourant à la production des modèles ATR renvoie au concept de « système productif régional » : cette structuration articule, selon des liens interdépendants, les chaînes d’acteurs industriels (GIE donneur d’ordres et différentes strates de sous-traitants), les opérateurs toulousains de la recherche scientifique et de la formation supérieure en rapport avec ATR, et les territoires urbains d’accueil, métropole toulousaine, plus quelques petites et moyennes villes où des fournisseurs sous-traitants d’ATR sont implantés (Tarbes, Figeac, Pamiers). La consolidation du système productif régional apparaît plus marquée dans le registre des équipements fournis à l’établissement toulousain du GIE. Au départ, nombre d’équipementiers dans les systèmes de bord et l’avionique offraient une localisation internationale éclatée, même si des liens privilégiés sont établis d’emblée avec des firmes implantées de longue date dans le Sud-Ouest français : la firme Messier Dowty (Oloron Saint-Marie en Béarn), filiale de l’équipementier Safran, pour les trains d’atterrissage ; l’hélicier Ratier à Figeac, entré aujourd’hui dans le giron du groupe américain Collins Aerospace, et bénéficiaire au premier chef de la production d’avions turbopropulsés.

À mesure que le GIE s’affirmait comme entreprise « intégrée » et centre décisionnel, des dynamiques relationnelles se sont construites dans la proximité toulousaine avec des fournisseurs spécialisés (systèmes embarqués, équipements de cabines, ingénierie), souvent déjà installés sur place à la faveur des programmes Airbus. L’exemple est fourni par le segment de l’avionique, où l’optimisation des technologies déjà acquises lors de plusieurs programmes Airbus a permis à Thales, retenu comme fournisseur dans le cadre du programme ATR72-600, d’adapter des solutions inspirées du système de l’avionique modulaire du projet Airbus A380. Sur le même principe d’une maturation préalable des technologies au contact d’Airbus, Liebherr Aerospace via son établissement toulousain accède en 2017 au rang de fournisseur exclusif des systèmes de pressurisation au détriment de l’américain Honeywell.

La recherche d’améliorations techniques portées aux appareils et à leur exploitation conduit en 2016 le GIE à étoffer ses activités à Toulouse par l’inauguration au sud-ouest de la ville, sur l’aérodrome de Francazal, ancien terrain militaire aujourd’hui déclassé et en reconversion, d’une plate-forme industrielle où sont testés les avions mis sur le marché avec leurs nouveaux équipements de bord. L’autre vocation du lieu étant la remise à niveau d’anciens appareils qu’ATR, dans un rôle d’opérateur commercial, reprend à certaines compagnies désireuses de renouveler leur flotte ; le constructeur se chargeant ensuite de parquer les avions remis à neuf en attendant leur écoulement sur un marché de seconde main. L’établissement toulousain d’ATR bénéficie de la proximité avantageuse d’Airbus par la circulation des compétences, la présence de fournisseurs conjoints, l’utilisation commune d’un centre logistique pour l’approvisionnement en pièces détachées des ateliers d’assemblage. Son ancrage local s’est construit au travers d’une inscription plus large dans l’écosystème toulousain de l’aéronautique avec son marché du travail, ses centres de formation et ses instituts scientifiques versés dans les technologies de systèmes embarqués, souvent transversales aux registres sectoriels régionaux de l’aéronautique, de l’industrie spatiale, ferroviaire et automobile. Le siège du GIE trouve dans la région métropolitaine de Toulouse les ressources spécialisées dont il a besoin pour former et compléter ses compétences16 : un registre fourni de formations aux métiers de l’aéronautique, allant des écoles d’ingénieurs aux lycées professionnels ; de multiples équipementiers ainsi que des ingénieristes pour appuyer le GIE dans la conception des modèles et selon les besoins, pour assurer la maintenance et la modification des appareils, sans compter des services rares œuvrant en appui pour des activités de formation ou de communication digitale à destination des compagnies clientes17.

2. 2. 2. En Italie, ATR vecteur de la spécialisation napolitaine dans les aérostructures

Dans le cadre des activités dédiées au développement des fuselages des ATR, la production d’aérostructures métalliques implique différents sites de Leonardo dans la métropole napolitaine. L’établissement historique de Pomegliano d’Arco doté d’un laboratoire d’analyse et de recherche sur les matériaux, se destine à l’ingénierie des cockpits et des fuselages, puis à leur usinage et assemblage ; l’usine de Nola au pied du Vésuve fournissant en complément diverses pièces en aluminium et titane. Avant sa fermeture intervenue en 2015, le site industriel de Leonardo situé au pied des pistes de l’aéroport Capodichino de Naples travaillait à l’intégration de systèmes et au contrôle qualité préalablement à l’expédition des fuselages à Toulouse. La disparition d’un établissement industriel implanté dans l’enceinte aéroportuaire obère désormais Leonardo d’une architecture complète de ses activités napolitaines, tant un aéroport apparaît stratégique comme plate-forme propice au développement de chaînons productifs complémentaires dans la proximité (sous-ensembles, montage et mise en vol des avions).

À Naples, la production dédiée à la fabrication spécifique des fuselages par Leornardo pour le compte du GIE à Toulouse apparaît assimilée plutôt à une organisation de type « cluster » avec sa trentaine d’entreprises co-localisées et reliées entre elles, qui en constituent le noyau dur, soit quelque 8 000 emplois18. Viennent s’ajouter des institutions, telles les deux universités (Federico II et seconde université de Naples) où sont formées les compétences qualifiées dans l’ingénierie aéronautique et avec lesquelles se structurent des projets de recherche appliquée. Leonardo se place au somment dans un rôle de « firme centrale » en concevant et fabriquant des ensembles complets (par ex. des fuselages), autour de laquelle gravitent des équipementiers, fournisseurs d’un module technique appliqué à un domaine précis (propulsion, systèmes hydrauliques). Le positionnement central de Leonardo fait que le cluster napolitain est perçu encore comme trop dépendant de ce donneur d’ordres par les équipementiers et sous-traitants19, sans que ne se renforce une supply chain caractérisée par des entreprises sises dans un rôle de « systémier », en capacité de construire des co-études avec Leonardo, puis d’organiser un réseau de sous-traitants. La relative sous-représentation de ce type d’acteurs industriels tendrait à bloquer la montée en compétence du cluster même si Leonardo déploie sur place une capacité de recherche et développement en lien avec des acteurs scientifiques.

La stratégie initiée par l’État italien en lien avec la région Campanie et d’autres grandes entreprises (Aeritalia, Avio, Piaggio), a consisté à densifier au plan local des fonctions scientifiques de recherche et développement20. D’abord par l’implication du CIRA de Capoue dont les travaux d’expertise (matériaux, propulsion et systèmes) participent aux innovations incrémentales d’ATR au travers de la contribution de Leonardo aux programmes européens Clean Sky, dont l’un d’entre eux (Green Regional Aircraft) porte sur la conception, la fabrication et l’exploitation des avions régionaux. À partir du CIRA, l’écosystème de la recherche et développement s’étend à la recherche académique avec des universités qui ont renforcé depuis une trentaine d’années des registres de compétences dans la formation et la recherche en aéronautique. Que ce soit l’ingénierie aérospatiale à l’université Federico II avec laquelle Leonardo a établi des collaborations de longue date ou bien les nouvelles sections (contrôle de vol, nouveaux matériaux, électronique), inaugurées à la seconde université de Naples lors de sa création en 1991. La consolidation des coopérations ne vaut pourtant que par les liens d’intermédiation et les réseaux activés par des experts, plus chercheurs universitaires qu’industriels, pour l’aboutissement des recherches contractuelles21.

À Toulouse et à Naples, ATR voit ses activités inscrites dans les deux écosystèmes territoriaux de l’aéronautique, forts distincts. L’établissement GIE tire profit à Toulouse de la proximité d’Airbus au sein d’un tissu régional diversifié et complet de la construction aéronautique. À l’opposé, la spécialisation dans les aérostructures ne semblerait pas constituer encore une condition suffisante à la montée en compétences et aux diversités d’activités du cluster napolitain, malgré un essor des fonctions de recherche et développement qu’appuient diverses politiques publiques (Europe, État, région Campanie). L’organisation industrielle en grande partie binationale d’ATR mais où le pôle toulousain n’a cessé de monter en puissance à partir du siège du GIE, s’adosse à un marché international, alors que se posent des enjeux nouveaux liés à la gouvernance du GIE ainsi qu’à la crise climatique et à son impact sur le design des modèles futurs.

3. Le programme ATR, des succès commerciaux et des perspectives incertaines…

Près de 40 ans après son lancement, le projet aéronautique franco-italien de transport régional s’est inscrit sur un marché mondialisé des modèles turbopropulsés où il occupe une position leader, surtout après la disparition de la plupart des constructeurs d’avions à hélices dans les années 2000, et en attendant l’arrivée potentielle de concurrents chinois, brésilien, russe et même européen22. Si les débouchés concernent plus les pays en voie de développement que l’Europe ou l’Amérique du Nord, des enjeux à venir augurent d’une possible recomposition des activités du constructeur, qu’il s’agisse du virage à négocier vers l’aviation décarbonée ou de la recherche d’une gouvernance plus indépendante à l’égard des actionnaires de référence.

3. 1. Une prépondérance des débouchés en Amérique latine, Asie du Sud et Pacifique

Depuis plusieurs années, la demande des compagnies pour les dessertes régionales se porte essentiellement sur la version allongée ATR72, produite depuis trente ans à quelque 1 000 exemplaires contre 500 modèles courts ATR42. Au cours de la décennie 2010, le consortium franco-italien est parvenu à occuper une position dominante sur le segment des avions à hélices de 50 à 90 sièges en s’octroyant environ les trois quarts des parts de marchés en nombre de ventes d’avions dans les années 201023. Ce leadership place ATR loin devant son principal concurrent, le canadien Bombardier, constructeur du modèle DHC-8 Q400, mais finalement amené, après restructuration, à se défaire fin 2018 de ce programme au profit d’un autre avionneur canadien de Colombie-Britannique, Longview Aviation. Jusqu’à la crise pandémique de 2020, le marché a offert des perspectives de croissance fortes notamment en Asie du Sud-Est et dans le Pacifique pour répondre aux besoins de dessertes inter-îles de pays archipels (Japon, Malaisie, Indonésie, Philippines, Nouvelle-Zélande). Présente dans une centaine de pays et constituée de 200 compagnies, la clientèle d’ATR, à la différence de celle des années 1980 et 1990 qui se composait principalement d’acheteurs nord-américains et européens, se caractérise aujourd’hui par la prépondérance continentale des nations en développement (fig. 4) : la compagnie low cost indonésienne Lion Air a passé commande fin 2014 de 100 ATR72, alors que des contrats sont signés avec des compagnies en Thaïlande, au Laos, au Myanmar, à Tahiti plus des perspectives jugées intéressantes en Amérique du Sud et en Afrique.

Fig. 4. Géographie des compagnies aériennes clientes des appareils ATR (actifs, parqués, stockés, en commande) au 15/10/2021

(Jean-Marc Zuliani)

Ces zones géographiques avec des clientèles constituées de petites compagnies confèrent parfois au modèle ATR l’image d’un « avion social », ce qui n’est pas sans poser la question du financement et des services tels que la recherche de prêts, les garanties financières à obtenir, autant de prestations assumées par le GIE. D’autres marchés jugés plus matures en Europe, aux États-Unis, consistent au renouvellement d’appareils turbopropulsés anciens en service ainsi qu’au remplacement de jets régionaux pour des courtes distances comme l’illustre l’achat récent (2018) d’une vingtaine d’appareils par la compagnie floridienne Silver Airways. À cela s’additionnent les commandes d’appareils version fret (50 exemplaires d’ATR72-600F pour le logisticien FedEx), signe d’une évolution de la demande vers des avions turbopropulsés pour le transport aérien régional de marchandises. Pour autant, et c’est une différence notable avec Airbus, le marché d’ATR, en dépit d’une intense prospection commerciale du consortium franco-italien, offre une part très faible d’avions vendus en Chine, marché jugé difficile d’accès mais prometteur. Aux dires des différents interlocuteurs d’ATR rencontrés lors des entretiens de recherche, les autorités chinoises opposent une politique protectionniste forte à l’égard des avions de transport régional : les barrières tarifaires s’avèrent fortes, dues à la volonté de protéger le marché au moment où le constructeur national AVIC propose un modèle proche de l’ATR42 (le MA60), et prépare le lancement d’un concurrent de l’ATR72, le MA700 (86 passagers). Et la perspective d’installer une chaîne d’assemblage en Chine se révèle hypothétique car, au vu de son statut actuel, le GIE ne dispose pas d’une autonomie de décision face aux actionnaires qui contrôlent la fourniture des pièces majeures pour la fabrication des appareils. Sans compter que l’éventualité d’un centre de montage en Chine impliquerait l’achat d’équipements auprès de fournisseurs chinois, mais jusqu’à quels degrés ?

La dimension planétaire du marché d’ATR ainsi que les acquisitions croissantes des loueurs d’avions ont conduit le GIE à accélérer le déploiement mondialisé de services à la clientèle, ce qui accroît en retour les opportunités de vente dans les pays sources. D’abord par l’établissement des contrats de maintenance générale24 en vigueur pour un quart de la flotte mondiale d’ATR (390 avions et une soixantaine de clients en 2020), soit à partir de sa base logistique à Toulouse-Francazal, soit en faisant intervenir des spécialistes de maintenance en condition opérationnelle (MRO) basés à Miami, Sao Paulo, Bangalore ou Singapour. En complément, ATR assure deux grands types de services auprès des compagnies clientes : la fourniture de pièces détachées avec leur stockage et la modification d’appareils en s’appuyant pour ce faire sur un écosystème d’entreprises sous-traitantes implantées en Occitanie. Au-delà, l’offre de services d’assistance et de maintenance revêt un caractère presque obligatoire au vu de la taille et de l’infrastructure technique souvent réduites de nombreuses compagnies clientes des modèles ATR. Elle témoigne par la même de la mutation du modèle économique du constructeur pour lequel l’importance croissante des prestations techniques accroît les marges bénéficiaires associées à la construction des appareils. Enfin, l’organisation maillante des services de support, inspirée quelque peu des solutions mises en service par Airbus à travers le monde, participe d’une perception d’ATR comme marque devenue en quelque sorte « mondialisée » sur le segment de l’aviation régionale.

3. 2. ATR, une trajectoire récente confrontée aux crises pandémique et climatique

En dépit d’une position de niche dans le paysage des transports aériens, l’aviation régionale, tout comme les constructeurs spécialisés sur ce créneau, n’ont pas été épargnés par l’effondrement du trafic aérien consécutif à la crise de la Covid-19. En mars 2020, ATR décide de procéder à une coupe drastique dans ses effectifs en supprimant 204 emplois dont 186 en France, soit environ 15 % des personnels amenés à quitter l’entreprise (mises en pré-retraite, incitations financières au départ). Quant à la production en 2020, elle a été réduite des deux tiers avec seulement un plan de livraison de 24 avions à produire (deux par mois) contre 68 en 2019 et 76 en 2018. La baisse des livraisons intervenue déjà depuis trois ans confirme le caractère erratique du marché des avions turbopropulsés, sensible à la fois aux prix bas du pétrole, au renouvellement des flottes et à la perspective d’ouverture de routes nouvelles. Selon une stratégie de diversification engagée dès 2017 à la suite d’un contrat de fourniture de 30 appareils ATR72 pour le logisticien FedEx, le consortium ATR a choisi de construire des versions spécifiques d’avions de transport régional dédiés au fret. Pour la première fois depuis l’ex-URSS et le projet Antonov 26 (1970), un constructeur d’avions bi-turbopropulsés développe une version cargo pour des liaisons court-courriers. Investir le créneau du transport des marchandises s’inscrit dans une mutation d’ensemble du fret aérien sous l’impulsion du commerce digital, et le déploiement par les opérateurs (par ex. Amazon) de chaînes de distribution qui intègrent le besoin de livraison rapide vers les villes moyennes. La crise sanitaire n’a fait qu’accentuer les tendances par l’accélération croissante du commerce en ligne avec ses besoins d’acheminement, ATR s’employant en outre à reconvertir des avions de seconde main en cargo.

Les difficultés industrielles de l’aéronautique survenues à la suite de la pandémie de Covid-19 ont représenté une opportunité pour la recherche de nouvelles solutions en faveur d’une réduction de l’empreinte carbone du transport aérien dans un contexte de crise climatique. L’aviation civile représenterait autour de 2,56 % des émissions de CO225, part faible par rapport à d’autres secteurs mais en forte progression. Le réchauffement climatique couplé à la croissance soutenue du trafic aérien depuis une trentaine d’années, a alimenté un phénomène sociétal dit de « Flygskam »26, déclencheur à son tour de stratégies industrielles axées une décarbonation du transport aérien. Ainsi, l’Europe, dans la foulée du programme « The European Green Deal » (2019), définissait les plans « A New Industrial Strategy for Europe », puis « A Hydrogen Strategy for a climate-neutral Europe » en vue d’une économie décarbonée pour 2050, tandis que le gouvernement français présentait son plan de relance de la filière aéronautique avec parmi ses objectifs, une démarche fondée sur la prise en compte d’enjeux environnementaux. L’un des axes forts de ces orientations économiques et environnementales étant de faire de l’hydrogène propre une solution viable pour décarboner différents secteurs d’activités, dont le transport aérien. La question de l’efficacité énergétique dans l’aéronautique est pourtant présente depuis près d’une dizaine d’années au plan européen avec le programme scientifique Clean Sky au profit « d’un transport aérien propre, innovant et concurrentiel ». Dès lors, quelle marge de manœuvre entend se donner le constructeur ATR, dont les « produits » cultivent déjà par essence un impact écologique plus réduit en termes d’émissions de GES par rapport aux jets régionaux plus avantageux en rapidité ? Il apparaît que la mise à l’index des avions à hélices plus économes constituerait en soi peut-être un faux problème, puisque la notion d’avions « propres » caractérise les modèles turbopropulsés du consortium franco-italien, et fonde leurs avantages comparatifs.

L’un des enjeux prioritaires pour la transition énergétique dans l’aéronautique réside dans le remplacement à terme du kérosène, considéré comme une ressource finie avec le déclin du pétrole. Or, l’aviation régionale semble constituer aujourd’hui le premier banc d’essai à même de tester des solutions alternatives axées sur la neutralité carbone. Que ce soit en expérimentant un carburant de synthèse par l’un de ses clients historiques (la compagnie suédoise Braathens Regional Airlines) ou en définissant des avant-projets fondés sur l’hydrogène liquide comme carburant, voire dans une pile à combustible, le GIE ATR, seul ou en collaboration avec ses actionnaires (Airbus, Leonardo) ou d’autres partenaires, ne peut pas faire l’économie d’imaginer des innovations disruptives visant la conception d’un nouveau modèle d’avion. Pour autant, les solutions technologiques fondées sur le recours à l’hydrogène à partir d’infrastructures complexes pour produire et distribuer cette énergie semblent quelque peu hypothétiques pour la clientèle d’ATR, constituée de petites compagnies localisées en grande partie dans des pays dits « émergents » ou en voie de développement. De la réponse à cette contradiction forte, dépend le positionnement à venir du constructeur franco-italien, qui a choisi en ce début de décennie 2020 la prudence, en misant par petites touches sur l’amélioration de l’efficacité énergétique de ses modèles. Au-delà, aux défis technologiques posés par la réalisation d’un avion décarboné pour le transport régional, s’ajoutent les enjeux posés par un renouvellement de la gouvernance d’entreprise chez ATR.

3. 3. Vers une nouvelle gouvernance pour devenir avionneur « à part entière » ?

Depuis sa fondation, le GIE témoigne entre ses deux firmes actionnaires de rapports équilibrés, sans tension franco-italienne marquée. Chaque actionnaire compte deux représentants au conseil stratégique du GIE et les huit postes-clés de direction (finances, programmes et services clients, ingénierie, achats, ressources humaines, qualité, sécurité en vol, secrétariat général) se répartissent à parts égales entre personnels issus d’Airbus et de Leonardo. La présidence exécutive, occupée en 2021 par S. Bortoli, ancien responsable des ventes et du marketing de la division hélicoptères de Leonardo et nommé en 2018 en remplacement de C. Scherer (Airbus), change en principe tous les trois ans, ce qui a pour avantage d’alterner les nationalités. Les décisions se prennent à l’unanimité au sein du comité directionnel, d’où une grande culture du consensus, même s’il demeure une certaine lourdeur de décision lors du choix de nouvelles versions qui requièrent compromis et accords entre les actionnaires. Le fait de disposer de deux actionnaires offre des avantages, ne serait-ce que pour alimenter les compétences et postes stratégiques au fur et à mesure de l’intégration de nouvelles fonctions. Pour autant, ATR évolue avec trois pôles de décision : Airbus Group, Leonardo et le GIE ATR lui-même, ce qui ajoute à la complexité du schéma organisationnel. Chacune des trois entités détient la maîtrise de son propre outil industriel, en plus des contrats passés avec les sous-traitants. Les enjeux résident dans la recherche d’une plus grande autonomie financière, consubstantielle d’un outil industriel intégré qui aurait la maîtrise de l’ensemble de la supply chain en gérant directement les contrats de fourniture aujourd’hui répartis entre les trois centres décisionnels.

Ce schéma unificateur semblerait mieux adapté à une montée en cadence de la production et à une gestion économique plus fine. Des réflexions sont menées depuis plusieurs années pour adopter un statut de société anonyme qui donnerait des marges de manœuvre plus grandes à l’entreprise franco-italienne sur les plans financier et budgétaire. Un passage à un statut de société par actions simplifiée (SAS, grande liberté laissée aux associés, les ex-actionnaires, pour définir des statuts) est régulièrement mis en avant. Les blocages principaux seraient pourtant d’ordre fiscal : tel qu’il fonctionne actuellement, le GIE reverse aux actionnaires qui sont imposés dans leur pays respectif (Italie, France), des recettes tirées de la vente des avions. Or, s’il devient SAS, l’avionneur paierait l’impôt sur les sociétés et reverserait des dividendes à ses deux propriétaires (Airbus et Leonardo). Dans ce cas, l’actionnaire italien apparaîtrait perdant du fait que la remontée de cash perçu serait diminuée de l’impôt sur les sociétés auquel la SAS ATR resterait soumise (ce qui n’est pas le cas aujourd’hui avec le système du GIE). Dans le cadre d’une transformation de statut, cela voudrait dire que Leonardo perdrait de l’argent, en soi un facteur de blocage difficile à surmonter. Il va autrement pour Airbus, entreprise déjà imposée au plus haut niveau en France sur le plan fiscal, ce qui ne changerait pas trop sa situation ni ses perspectives. Le passage du GIE en société anonyme nécessiterait de nouveaux arrangements sur le plan fiscal. La solution passerait par un accord entre les gouvernements français et italien en octroyant un statut fiscal particulier à une éventuelle « SAS ATR ». Les parties en présence semblent plutôt attentistes, sachant que les changements de statut renvoient à des enjeux lourds en matière de stratégie industrielle, par exemple avec le lancement d’un nouveau modèle d’avion bi-turbopropulsé… Quoi qu’il en soit, le basculement vers un statut de société anonyme limiterait de facto le pouvoir décisionnel des deux actionnaires historiques, et permettrait à la direction d’ATR de gagner du poids dans la définition de la stratégie du groupe franco-italien.

Inscrit dans une mondialisation marchande imparfaite où le débouché chinois fait encore défaut, ATR règne en maître sur le marché des transports régionaux aériens de proximité dans plusieurs régions du monde en développement, essentiellement l’espace caraïbe, l’Amérique latine, le Sud-Est asiatique et le Pacifique Sud, et à un moment où reflue la part de l’Europe en raison des politiques d’aménagement et d’incitation environnementale en faveur du transport ferroviaire. À cet égard, le transport aérien régional fait figure pourtant de premier objectif pour expérimenter une aviation neutre en carbone, en s’interrogeant cependant pour ATR sur la volonté de ses actionnaires de lui donner les moyens et les capacités propices au développement d’une stratégie d’innovation disruptive.

Conclusion

Le projet ATR offre une grande originalité par le développement de modèles d’avions turbopropulsés, alliant sobriété et une certaine rusticité, et forts d’avantages structurels dus à des coûts d’exploitation compétitifs pour des compagnies à la surface financière modeste, en particulier celle des pays en voie de développement. Ces atouts ont conféré au programme une pérennité face aux jets de transport régional, d’autant que sans concurrent direct ou affirmé dans la gamme des avions à hélices, le constructeur franco-italien a peu à peu étoffé une gamme complète d’appareils sur le segment de capacité de 40 à 70 sièges avec des versions qui se déclinent désormais dans le fret. En dépit de la crise de l’aéronautique née de la pandémie de la Covid-19, les perspectives de renouvellement des flottes d’appareils turbopropulsés dans les prochaines années lui offre des gages de développement en reprenant pied sur les marchés du transport régional aux États-Unis, au Japon et en Australie. Quant à l’Europe, la situation révèle une forte disparité du marché entre l’Irlande, l’Espagne, la Grande-Bretagne et les pays scandinaves, partisans de la sobriété du transport régional à hélices, et les grandes nations d’Europe occidentale (Italie, France, Allemagne) qui ont préféré le développement des réseaux ferrés au déploiement des lignes aériennes de transport régional. Ce n’est pas le moindre des paradoxes de constater qu’aujourd’hui, malgré ses performances sur le plan de l’efficacité énergétique et de sa faible empreinte carbone face aux jets régionaux, le transport aérien au moyen d’avions turbopropulsés ne s’inscrit pas, en France ou en Italie par exemple, pays fondateurs du consortium ATR, dans des politiques de soutenabilité dédiées à l’aménagement des réseaux interrégionaux de transport.

ATR présente la particularité assez unique de constituer un projet industriel binational dont l’évolution, par le renforcement continu d’un siège coordinateur toulousain, a donné, sans que cela ne soit souvent affirmé dans les discours, progressivement plus de poids à la partie française et donc toulousaine, par la concentration de fonctions stratégiques incarnées par l’établissement GIE, et autour duquel se sont greffées diverses activités sous-traitantes de haut niveau. Ce n’est pas le moindre des paradoxes du projet ATR, établi sur des bases égalitaires en termes d’investissements et de participations financières entre parties française et italienne, mais dont les retombées industrielles évoluent selon une certaine disparité territoriale : la polarité décisionnelle toulousaine d’ATR enrichie sur place par des circulations de compétences et de savoirs impliquant les centres d’activités d’Airbus, plus divers sous-traitants industriels et ingénieristes, s’intègre dans un fonctionnement en réseau où Naples se cantonne, à partir de l’actionnaire Leonardo et nonobstant un travail innovant au plan technologique, au rôle de « mécanicien » et d’usineur pour la fourniture de pièces à grands gabarits (fuselages). Par-delà les succès commerciaux des avions ATR, ces disparités structurelles entre France et Italie nuancent la dynamique de réussite si souvent affichée à propos de ce programme binational d’avions à hélices. Surtout que l’importance des moyens consacrés aux solutions technologiques constitutives de l’avion « zéro émission » donne à Airbus, voisin du GIE en terre toulousaine, un rôle puissant et influent pour la recherche d’innovations disruptives futures. Au terme de quarante années d’existence, l’enjeu pour ATR serait de se renouveler sur la base d’une gouvernance nouvelle et de partenariats industriels innovants face aux défis de la transition énergétique de l’aéronautique que l’aviation régionale aura aussi à relever.